|

|

|

8ページでは、今後のマーケット展望を踏まえた新型コロナへの対応方針についてご説明いたします。

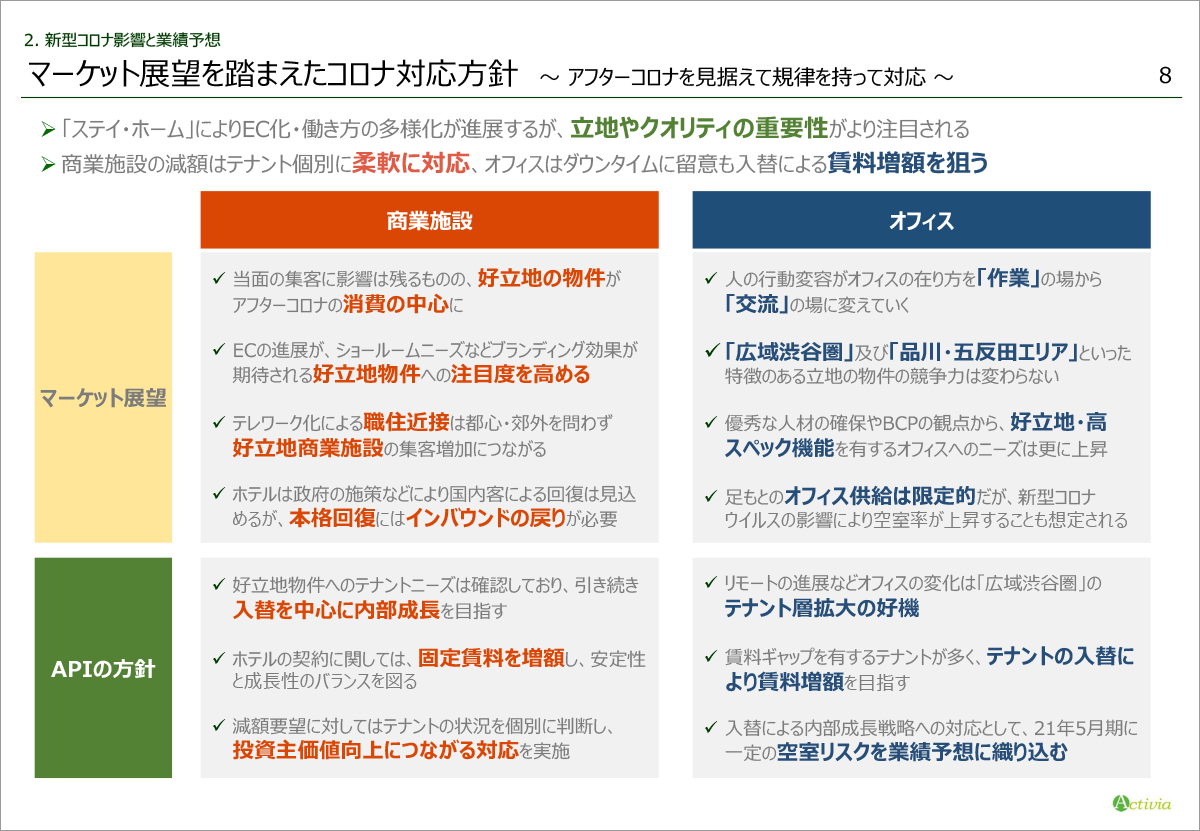

新型コロナウイルス感染症拡大に伴う「ステイ・ホーム」により、Eコマース化や働き方の多様化が進展しましたが、何かイノベーションが起きたというよりは、これまでのトレンドが一気に加速したものと認識しており、本投資法人が投資対象とする商業施設及びオフィスについては、これまで以上に「立地やクオリティの重要性」への注目が高まるものと考えております。

まず商業施設については、アフターコロナにおいても消費の中心となるのは好立地物件であり、Eコマースの進展により、単にモノを多く売る場という役割だけでなく、ブランディング効果が期待される好立地店舗への注目が更に高まると考えております。

一方でオフィスについては、従来の「作業」の場から「交流」の場に変化することで、商業施設と同様に立地の重要性は更に上昇することに加え、人材確保やBCPの観点から好立地、高スペックオフィスへのニーズがますます増加するものと考えております。

また向こう2年のオフィス供給は限定的であることから、リーマンショック時のような急激な市況の悪化にはならないと考えておりますが、一定の空室率の上昇には注意を払う必要があると考えております。

これらのマーケット展望を踏まえた本投資法人における新型コロナ対応方針としましては、まず商業施設のうち、好立地物件については引き続き堅調な出店ニーズが確認できていることから、入替による内部成長の実現を目指していきます。

一方で、減額要望に対しては、テナント毎に状況が異なることから、引き続き個別対応を基本方針としてまいります。

ホテルはインバウンド回帰まで少し時間を要すると思われますが、固定賃料の増額などにより安定性と成長性のバランスを図ります。

また、オフィスにつきましては、その役割の変化によるテナントの移動が「広域渋谷圏」のテナント層拡大や賃料ギャップを活かした賃料増額の好機と考えられますが、一方でダウンタイム長期化等のリスクに留意は必要です。

これに対しては一定のバッファーを予想分配金に織り込むことで、積極的に内部成長を目指してまいります。

次ページをご覧ください。

|

|

|